Entender cómo afecta la venta de inmuebles a la declaración de la renta es clave para evitar sustos con Hacienda y, al mismo tiempo, no pagar más IRPF del necesario. Cada transmisión de una vivienda, local, garaje o terreno puede generar una ganancia o pérdida patrimonial que debe declararse correctamente, aplicando las exenciones y reducciones previstas en la normativa vigente.

Introducción a la venta de inmuebles y su impacto en la declaración de la renta

Cuando vendes una vivienda, un local o cualquier otro inmueble, la operación casi siempre tiene impacto directo en tu declaración de la renta. A efectos del IRPF, la venta genera, por regla general, una ganancia o pérdida patrimonial que debe declararse en la base del ahorro, según la Ley 35/2006 del IRPF.

La clave para saber cómo afecta la venta de inmuebles a la declaración de la renta está en comparar lo que te costó realmente el inmueble (precio más gastos e impuestos de compra) con lo que obtienes al venderlo (precio menos gastos e impuestos de venta). La diferencia positiva es una ganancia patrimonial; si es negativa, es una pérdida.

Esta ganancia no tributa toda al mismo tipo, sino por tramos de la base del ahorro, con tipos crecientes (19%, 21%, 23%, 27% y 28% para el ejercicio 2026, según la redacción vigente de la Ley 35/2006). Además, la forma en que afecta la venta de inmuebles a la declaración de la renta dependerá de si puedes aplicar exenciones como la reinversión en vivienda habitual o la exención para mayores de 65 años.

Además del IRPF, la venta puede implicar otros impuestos, como la plusvalía municipal (Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana), regulada en el Real Decreto Legislativo 2/2004. Este impuesto es independiente del IRPF, pero su importe puede influir en el cálculo de la ganancia patrimonial, porque puede considerarse gasto deducible si lo paga el vendedor.

Cálculo de la ganancia patrimonial por la venta de un inmueble

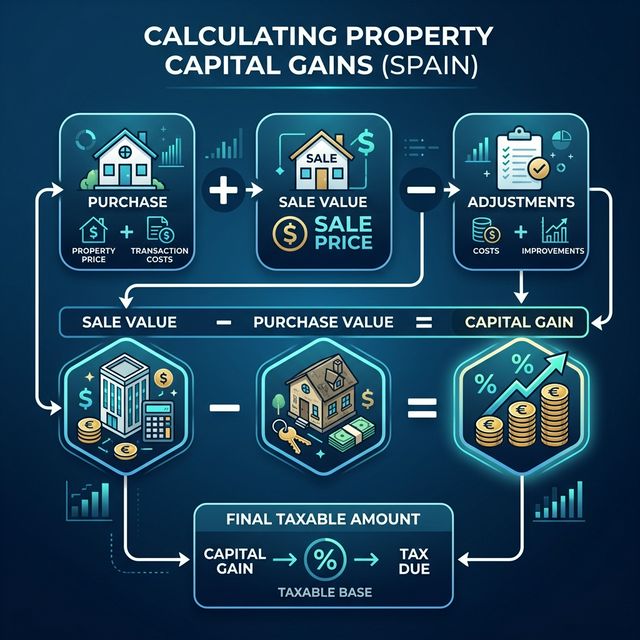

La forma más directa de entender cómo afecta la venta de inmuebles a la declaración de la renta es ver cómo se calcula la ganancia o pérdida patrimonial. Con carácter general, se aplica la fórmula de la Ley del IRPF:

Ganancia patrimonial = Valor de transmisión − Valor de adquisición

Esta regla general está recogida en la Ley 35/2006 del IRPF, que desarrolla con detalle qué se entiende por valor de adquisición y valor de transmisión (especialmente en el art. 35 de la Ley 35/2006).

1. Valor de adquisición

El valor de adquisición no es solo el precio que pagaste por el inmueble. Incluye también determinados gastos e impuestos asociados a la compra que hayas soportado efectivamente tú como comprador.

Según la Ley 35/2006 del IRPF, el valor de adquisición está formado por:

- Precio de adquisición satisfecho (el que figura en la escritura de compra).

- Gastos y tributos inherentes a la adquisición efectivamente soportados por el adquirente, tales como:

- Gastos de notaría de la escritura de compra.

- Gastos de registro de la propiedad.

- Impuesto sobre Transmisiones Patrimoniales (ITP), si la compra fue de segunda mano.

- IVA y, en su caso, Actos Jurídicos Documentados (AJD), si la compra fue de vivienda nueva.

- Honorarios de intermediación inmobiliaria si los pagó el comprador.

- Otros gastos directamente vinculados a la adquisición.

Además, se suman las inversiones y mejoras realizadas en el inmueble que no sean simples reparaciones o mantenimiento, y se restan las amortizaciones fiscalmente deducibles si el inmueble ha estado afecto a una actividad económica o alquilado.

2. Valor de transmisión

El valor de transmisión es, con carácter general, el precio real de venta que figura en la escritura, siempre que no sea inferior al valor comprobado por la Administración. De este importe se pueden restar determinados gastos e impuestos asumidos por el vendedor.

Según la Ley 35/2006 del IRPF, el valor de transmisión se determina así:

- Valor de transmisión: precio real de venta del inmueble.

- Menos gastos y tributos inherentes a la transmisión satisfechos por el transmitente, por ejemplo:

- Comisiones de la agencia inmobiliaria pagadas por el vendedor.

- Gastos de notaría de la escritura de venta si los asume el vendedor.

- Gastos de registro vinculados a la cancelación de cargas si los paga el vendedor.

- Plusvalía municipal (Impuesto sobre el Incremento de Valor de los Terrenos de Naturidad Urbana) si la paga el vendedor.

- Certificados obligatorios (por ejemplo, certificado de eficiencia energética) si se consideran inherentes a la transmisión.

3. Tabla de elementos para el cálculo de la ganancia patrimonial

| Concepto | Descripción exacta | Base legal |

|---|---|---|

| Valor de adquisición | Precio de adquisición satisfecho más gastos y tributos inherentes a la adquisición soportados por el comprador (notaría, registro, ITP o IVA, AJD, honorarios de intermediación, etc.), más inversiones y mejoras, menos amortizaciones deducibles. | Ley 35/2006 del IRPF |

| Gastos de adquisición deducibles | Notaría de compra, registro de la propiedad, ITP (si segunda mano), IVA y AJD (si vivienda nueva), honorarios de agencia inmobiliaria pagados por el comprador y otros gastos directamente vinculados a la compra. | Ley 35/2006 del IRPF |

| Valor de transmisión | Precio real de venta del inmueble, minorado por los gastos y tributos inherentes a la transmisión satisfechos por el vendedor (comisiones inmobiliarias, notaría, registro, plusvalía municipal, certificados, etc.). | Ley 35/2006 del IRPF y normativa local de plusvalía |

| Gastos de transmisión deducibles | Comisiones de agencia inmobiliaria, gastos de notaría de la venta asumidos por el vendedor, gastos de registro vinculados a la transmisión, plusvalía municipal pagada por el vendedor, certificados obligatorios relacionados con la venta. | Ley 35/2006 del IRPF y Real Decreto Legislativo 2/2004 |

4. Coeficientes de abatimiento (inmuebles adquiridos antes de 31-12-1994)

Si el inmueble se adquirió antes del 31 de diciembre de 1994, puede aplicarse, en determinados casos, la reducción de la ganancia mediante coeficientes de abatimiento. Esta reducción está limitada a un valor de transmisión conjunto de 400.000 euros para todos los bienes con derecho a abatimiento, según la disposición transitoria novena de la Ley 35/2006 del IRPF.

La aplicación concreta de estos coeficientes es técnica y requiere revisar con detalle la fecha de adquisición, el tipo de bien y las transmisiones anteriores que ya hayan consumido parte del límite de 400.000 euros. En muchos casos, estos coeficientes reducen de forma significativa cómo afecta la venta de inmuebles a la declaración de la renta cuando se trata de inmuebles muy antiguos.

5. Ejemplo práctico de cálculo de ganancia patrimonial

Ejemplo: María compró en 2015 una vivienda por 150.000 euros. Pagó 12.000 euros de ITP, 1.500 euros de notaría y 800 euros de registro. En 2026 vende la vivienda por 220.000 euros. Paga 6.000 euros de comisión a la inmobiliaria y 2.500 euros de plusvalía municipal.

1) Valor de adquisición

- Precio compra: 150.000 euros

- ITP: 12.000 euros

- Notaría: 1.500 euros

- Registro: 800 euros

Valor de adquisición = 150.000 + 12.000 + 1.500 + 800 = 164.300 euros

2) Valor de transmisión

- Precio venta: 220.000 euros

- Menos comisión inmobiliaria: 6.000 euros

- Menos plusvalía municipal: 2.500 euros

Valor de transmisión = 220.000 − 6.000 − 2.500 = 211.500 euros

3) Ganancia patrimonial

Ganancia = 211.500 − 164.300 = 47.200 euros

Estos 47.200 euros tributarán en la base del ahorro con los tipos que veremos en el siguiente apartado, salvo que María pueda aplicar alguna exención (por ejemplo, reinversión en vivienda habitual). Este ejemplo ilustra claramente cómo afecta la venta de inmuebles a la declaración de la renta en términos cuantitativos.

Tipos impositivos aplicables a la ganancia patrimonial por venta de inmueble en 2026

La ganancia patrimonial obtenida por la venta de un inmueble se integra en la base del ahorro del IRPF y tributa por tramos. Los tipos aplicables en 2026 vienen fijados en la normativa vigente del IRPF.

Para el ejercicio 2026, los tipos de gravamen sobre la base liquidable del ahorro son los siguientes:

| Tramo de base liquidable del ahorro (ejercicio 2026) | Tipo impositivo exacto | Referencia legal |

|---|---|---|

| Hasta 6.000 euros | 19% | Ley 35/2006 del IRPF |

| Desde 6.000,01 euros hasta 50.000 euros | 21% | Ley 35/2006 del IRPF |

| Desde 50.000,01 euros hasta 200.000 euros | 23% | Ley 35/2006 del IRPF |

| Desde 200.000,01 euros hasta 300.000 euros | 27% | Ley 35/2006 del IRPF |

| A partir de 300.000,01 euros | 28% | Ley 35/2006 del IRPF |

Estos tipos se aplican de forma progresiva por tramos, no de forma única a toda la ganancia. Es decir, cada parte de la ganancia tributa al tipo correspondiente a su tramo. Por eso, para entender bien cómo afecta la venta de inmuebles a la declaración de la renta, no basta con conocer el tipo máximo, sino cómo se reparte la ganancia entre tramos.

Ejemplo de aplicación de tipos en 2026

Retomemos el ejemplo de María, con una ganancia patrimonial de 47.200 euros en 2026.

- Primer tramo: hasta 6.000 euros al 19%

6.000 × 19% = 1.140 euros - Segundo tramo: desde 6.000,01 hasta 47.200 euros (es decir, 41.200 euros) al 21%

41.200 × 21% = 8.652 euros

Cuota total por la ganancia = 1.140 + 8.652 = 9.792 euros (ejercicio 2026)

Si María pudiera aplicar una exención total (por ejemplo, por reinversión en vivienda habitual cumpliendo todos los requisitos), la cuota por esta ganancia sería 0 euros. Aquí se ve claramente cómo afecta la venta de inmuebles a la declaración de la renta dependiendo de si se aplican o no exenciones.

Exenciones fiscales en la venta de inmuebles

La Ley del IRPF prevé varias exenciones que pueden reducir o incluso eliminar la tributación de la ganancia patrimonial por la venta de inmuebles. Entender estas exenciones es esencial para optimizar cómo afecta la venta de inmuebles a la declaración de la renta.

Las más relevantes en la práctica son:

- Exención por reinversión en vivienda habitual.

- Exención por venta de vivienda habitual por mayores de 65 años.

- Determinadas exenciones por transmisión de vivienda habitual por personas en situación de dependencia severa o gran dependencia.

1. Exención por reinversión en vivienda habitual

Si vendes tu vivienda habitual y reinviertes el importe obtenido en la adquisición de una nueva vivienda habitual, puedes dejar exenta total o parcialmente la ganancia patrimonial.

Según la normativa del IRPF:

- La exención puede alcanzar el 100% de la ganancia patrimonial si se reinvierte la totalidad del importe obtenido en la transmisión en una nueva vivienda habitual.

- Si solo se reinvierte una parte del importe obtenido, la exención será proporcional a la cantidad reinvertida.

- La reinversión debe realizarse en un plazo de 2 años anteriores o 2 años posteriores a la fecha de transmisión de la vivienda habitual.

| Exención | Condición principal | Porcentaje exento | Plazo | Referencia legal |

|---|---|---|---|---|

| Reinversión en vivienda habitual | Venta de vivienda habitual y reinversión del importe obtenido en la adquisición de una nueva vivienda habitual. | Hasta el 100% de la ganancia patrimonial si se reinvierte el 100% del importe obtenido. | Reinversión en los 2 años anteriores o 2 años posteriores a la venta. | Ley 35/2006 del IRPF y Reglamento del IRPF |

Ejemplo de exención por reinversión

Ejemplo: Luis vende en 2026 su vivienda habitual con una ganancia patrimonial de 60.000 euros. El importe obtenido por la venta (descontados gastos de transmisión) es de 200.000 euros. En 2027 compra una nueva vivienda habitual por 200.000 euros.

- Reinversión del 100% del importe obtenido (200.000 euros).

- La ganancia de 60.000 euros queda exenta al 100%.

- En su declaración de la renta del ejercicio 2026, Luis debe indicar que va a reinvertir y, en la declaración del ejercicio 2027, confirmar la reinversión.

Si Luis solo hubiera reinvertido 100.000 euros (el 50% del importe obtenido), solo quedaría exento el 50% de la ganancia, es decir, 30.000 euros. Los otros 30.000 euros tributarían en la base del ahorro. Este tipo de cálculos son determinantes para valorar cómo afecta la venta de inmuebles a la declaración de la renta en cada caso concreto.

2. Exención por venta de vivienda habitual por mayores de 65 años

Cuando el transmitente tiene 65 años o más y vende su vivienda habitual, la ganancia patrimonial generada está totalmente exenta de tributación en el IRPF.

Según la normativa del IRPF:

- La exención es del 100% de la ganancia patrimonial.

- No es necesario reinvertir el importe obtenido.

- Es imprescindible que el inmueble transmitido tenga la consideración de vivienda habitual del contribuyente.

| Exención | Condición principal | Porcentaje exento | Plazo | Referencia legal |

|---|---|---|---|---|

| Venta de vivienda habitual por mayores de 65 años | Transmitente con 65 años o más que vende su vivienda habitual. | 100% de la ganancia patrimonial generada. | No se exige reinversión ni plazo específico. | Ley 35/2006 del IRPF |

Ejemplo de exención por mayores de 65 años

Ejemplo: Carmen, de 68 años, vende en 2026 su vivienda habitual con una ganancia patrimonial de 120.000 euros. No tiene intención de comprar otra vivienda.

- Por tener más de 65 años y tratarse de su vivienda habitual, la ganancia de 120.000 euros está totalmente exenta.

- Carmen debe informar de la transmisión en la declaración de la renta, pero la ganancia no se integra en la base del ahorro.

3. Otras exenciones específicas

Existen otros supuestos especiales que también influyen en cómo afecta la venta de inmuebles a la declaración de la renta:

- Transmisión de vivienda habitual por personas en situación de dependencia severa o gran dependencia, con exención de la ganancia en determinados casos.

- Constitución de rentas vitalicias por mayores de 65 años con el importe obtenido en la venta de otros bienes, con límites y requisitos específicos.

Estos supuestos requieren un análisis detallado de la situación personal y de la normativa vigente en cada momento.

Procedimiento para declarar la ganancia patrimonial por venta de inmueble en la declaración de la renta

La venta de un inmueble se declara en el IRPF del ejercicio en que se produce la transmisión. Si vendes en 2026, lo declaras en la campaña de la renta que se presenta, con carácter general, entre abril y junio de 2027 (plazo exacto fijado cada año por Orden Ministerial, según la normativa del IRPF).

El procedimiento ante la Agencia Tributaria (AEAT) se puede resumir en cuatro fases, que determinan de forma práctica cómo afecta la venta de inmuebles a la declaración de la renta:

- Cálculo de la ganancia patrimonial.

- Aplicación de exenciones si corresponde.

- Incorporación de la ganancia (o pérdida) en la declaración de la renta (Renta WEB).

- Pago del impuesto resultante o solicitud de devolución.

Fase 1: Cálculo de la ganancia patrimonial

Antes de entrar en Renta WEB, conviene tener preparado el cálculo de la ganancia o pérdida patrimonial:

- Reúne la documentación: escrituras de compra y venta, justificantes de pago de ITP/IVA/AJD, facturas de notaría y registro, facturas de agencia inmobiliaria, recibo de plusvalía municipal, facturas de mejoras, etc.

- Determina el valor de adquisición (precio de compra + gastos e impuestos de compra + mejoras − amortizaciones).

- Determina el valor de transmisión (precio de venta − gastos e impuestos de venta soportados por el vendedor).

- Calcula la diferencia: valor de transmisión − valor de adquisición.

Si el resultado es positivo, hay ganancia patrimonial; si es negativo, pérdida patrimonial, que también debe declararse porque puede compensar otras ganancias, con los límites de la Ley del IRPF.

Fase 2: Aplicación de exenciones (reinversión, mayores de 65 años)

Una vez calculada la ganancia, debes analizar si puedes aplicar alguna exención, lo que puede cambiar radicalmente cómo afecta la venta de inmuebles a la declaración de la renta:

- Reinversión en vivienda habitual:

- Comprueba si la vivienda vendida es tu vivienda habitual.

- Valora si vas a reinvertir (o ya has reinvertido) el importe obtenido en otra vivienda habitual dentro del plazo de 2 años anteriores o posteriores.

- Si la reinversión es parcial, calcula el porcentaje de exención aplicable.

- Mayores de 65 años:

- Si tienes 65 años o más y vendes tu vivienda habitual, la ganancia puede estar exenta sin necesidad de reinversión.

- Otros supuestos especiales (dependencia, rentas vitalicias, etc.), que requieren revisar la normativa vigente.

Fase 3: Declaración en Renta WEB

En la aplicación Renta WEB de la Agencia Tributaria, la venta de inmuebles se declara en el apartado de ganancias y pérdidas patrimoniales derivadas de transmisiones. Allí deberás consignar:

- Fecha de adquisición y fecha de transmisión.

- Valor de adquisición (incluyendo gastos e impuestos).

- Valor de transmisión (restando gastos e impuestos de venta).

- Indicar si se trata de vivienda habitual.

- Señalar si se aplica exención por reinversión o por mayores de 65 años.

El propio programa calcula la ganancia o pérdida y la integra en la base del ahorro, aplicando los tipos correspondientes. No obstante, el resultado dependerá de que los datos introducidos sean correctos, por lo que es fundamental entender bien cómo afecta la venta de inmuebles a la declaración de la renta antes de cumplimentar el formulario.

Fase 4: Resultado de la declaración y pago

Una vez incorporada la ganancia o pérdida patrimonial, Renta WEB calcula el resultado final de la declaración:

- Si el resultado es a ingresar, podrás domiciliar el pago, fraccionarlo en dos plazos o pagarlo mediante NRC.

- Si el resultado es a devolver, la Agencia Tributaria te ingresará el importe en la cuenta indicada, siempre que no haya incidencias.

En muchos casos, la venta de un inmueble con ganancia significativa hace que una declaración que normalmente saldría a devolver pase a ser a ingresar. Este es uno de los efectos más visibles de cómo afecta la venta de inmuebles a la declaración de la renta.

Consejos prácticos y consideraciones adicionales para la venta de inmuebles y la declaración de la renta

Documentación imprescindible para declarar correctamente

- Escrituras de compra y venta del inmueble.

- Justificantes de todos los gastos y tributos asociados a la adquisición y transmisión (facturas de notaría, registro, impuestos, comisiones inmobiliarias, plusvalía municipal, etc.).

- Certificados bancarios de pago y cobro.

- En caso de reinversión, justificantes de la compra de la nueva vivienda habitual y de los pagos realizados.

Procedimiento para declarar la venta de un inmueble en la renta

- Reúne toda la documentación justificativa.

- Calcula la ganancia o pérdida patrimonial siguiendo el método legal: valor de transmisión menos valor de adquisición, aplicando los gastos deducibles.

- Comprueba si puedes aplicar alguna exención (por reinversión en vivienda habitual, por ser mayor de 65 años, etc.).

- Incluye la ganancia (o pérdida) patrimonial en la base del ahorro de tu declaración de la renta del ejercicio correspondiente.

- Revisa los tramos y tipos impositivos aplicables para el ejercicio en curso.

- Presenta la declaración dentro del plazo fijado por la Orden Ministerial anual (normalmente entre abril y junio del año siguiente a la venta).

Checklist para evitar errores al declarar la venta de un inmueble

- ¿Has incluido todos los gastos deducibles en la compra y venta?

- ¿Has comprobado si tienes derecho a exención por reinversión o por edad?

- ¿Has calculado correctamente la ganancia o pérdida patrimonial?

- ¿Has revisado los tramos y tipos impositivos vigentes para el ejercicio?

- ¿Tienes toda la documentación justificativa archivada?

- ¿Has presentado la declaración en plazo?

Errores frecuentes y sus consecuencias

| Error frecuente | Consecuencia concreta | Referencia legal |

|---|---|---|

| No declarar la ganancia patrimonial por la venta | Liquidación complementaria, intereses de demora y sanción económica. | Ley 58/2003, General Tributaria |

| No aplicar los gastos deducibles (notaría, registro, plusvalía municipal, etc.) | Pagar más IRPF del que corresponde. | Ley 35/2006 del IRPF |

| No acreditar la reinversión en vivienda habitual | Pérdida de la exención y regularización de la ganancia con recargo. | Ley 35/2006 del IRPF y Reglamento del IRPF |

| Declarar fuera de plazo | Recargo por declaración extemporánea (porcentajes crecientes según el retraso). | Ley 58/2003, General Tributaria |

| Olvidar la exención por mayores de 65 años | Pagar IRPF indebidamente; solo recuperable si se rectifica en plazo. | Ley 35/2006 del IRPF |

Casos prácticos: cómo afecta la venta de inmuebles a la declaración de la renta

Los siguientes ejemplos te ayudarán a visualizar mejor cómo afecta la venta de inmuebles a la declaración de la renta en situaciones habituales.

Ejemplo 1: Pedro vende en 2024 su vivienda habitual por 250.000 euros. La compró en 2010 por 180.000 euros, pagando 12.000 euros en gastos de compra (notaría, registro, ITP). En la venta, paga 8.000 euros en comisiones y gastos, y 3.000 euros de plusvalía municipal. Pedro reinvierte todo el importe en una nueva vivienda habitual en 2025.

- Ganancia patrimonial: (250.000 – 8.000 – 3.000) – (180.000 + 12.000) = 239.000 – 192.000 = 47.000 euros.

- Exención: Como reinvierte todo el importe en una nueva vivienda habitual en el plazo legal, la ganancia queda exenta.

- Declaración: Debe declarar la operación en la renta de 2024, indicando la exención por reinversión.

Ejemplo 2: María, de 67 años, vende en 2024 su vivienda habitual por 320.000 euros. La compró en 2000 por 120.000 euros. No reinvierte el dinero.

- Ganancia patrimonial: (320.000 – gastos de venta) – (120.000 + gastos de compra). Supongamos que los gastos totales son 10.000 euros.

- Ganancia neta: (320.000 – 10.000) – (120.000 + 10.000) = 310.000 – 130.000 = 180.000 euros.

- Exención: Por ser mayor de 65 años y tratarse de su vivienda habitual, la ganancia está exenta.

- Declaración: Debe declarar la venta, pero la ganancia no tributa.

Ejemplo 3: Luis vende en 2024 un local comercial por 90.000 euros, adquirido en 1992 por 30.000 euros. No puede aplicar exención por reinversión ni por edad. Los gastos deducibles suman 6.000 euros (compra y venta).

- Ganancia patrimonial: (90.000 – gastos de venta) – (30.000 + gastos de compra). Supongamos 3.000 euros de gastos en cada operación.

- Ganancia neta: (90.000 – 3.000) – (30.000 + 3.000) = 87.000 – 33.000 = 54.000 euros.

- Reducción: Puede aplicar coeficientes de abatimiento sobre la parte proporcional de la ganancia generada hasta 19-01-2006, pero solo hasta un límite conjunto de 400.000 euros de valor de transmisión para todos los bienes con derecho a abatimiento.

- Declaración: Luis debe tributar la ganancia neta en la base del ahorro, aplicando los tipos de gravamen vigentes para 2024.

Consideraciones adicionales

- La venta de inmuebles adquiridos por herencia o donación también genera ganancia o pérdida patrimonial, pero el valor de adquisición será el declarado en el Impuesto sobre Sucesiones y Donaciones, más los gastos y tributos inherentes.

- Si el inmueble vendido estaba alquilado, hay que tener en cuenta la regularización de las amortizaciones practicadas en renta, que minoran el valor de adquisición.

- En caso de copropiedad, cada titular debe declarar su parte proporcional de la ganancia o pérdida patrimonial.

- Si se vende una vivienda adquirida antes de 31-12-1994, revisa si puedes aplicar los coeficientes de abatimiento y el límite conjunto de 400.000 euros.

Tabla de plazos clave relacionados con la venta de inmuebles y la renta

| Concepto | Plazo exacto | Referencia legal |

|---|---|---|

| Presentación de la declaración de la renta (ejercicio 2024) | Fechas fijadas por Orden Ministerial anual (aprox. abril-junio 2025) | Ley 35/2006 del IRPF y Orden anual en el BOE |

| Reinversión en vivienda habitual (para exención) | 2 años anteriores o 2 años posteriores a la venta | Ley 35/2006 del IRPF y Reglamento del IRPF |

| Prescripción para que Hacienda revise la declaración | 4 años desde el fin del plazo de presentación | Ley 58/2003, General Tributaria |

| Prescripción para solicitar devolución de ingresos indebidos | 4 años desde la presentación | Ley 58/2003, General Tributaria |

Preguntas frecuentes sobre cómo afecta la venta de inmuebles a la declaración de la renta

¿Qué gastos puedo deducir al calcular la ganancia patrimonial por la venta de un inmueble?▸

Al calcular la ganancia patrimonial, el valor de adquisición incluye el precio que pagaste por el inmueble más los gastos e impuestos inherentes a la compra que hayas soportado. Estos gastos incluyen los honorarios de notaría, registro de la propiedad, el Impuesto sobre Transmisiones Patrimoniales (ITP) si fue segunda mano, o el IVA y Actos Jurídicos Documentados (AJD) si fue vivienda nueva. También puedes sumar los honorarios de intermediación inmobiliaria pagados por ti y las inversiones o mejoras realizadas, siempre que no sean simples reparaciones o mantenimiento. Todos estos elementos reducen la ganancia y, por tanto, suavizan cómo afecta la venta de inmuebles a la declaración de la renta.

¿Cuáles son los plazos para reinvertir y aplicar la exención por vivienda habitual tras la venta?▸

Para aplicar la exención por reinversión en vivienda habitual, debes destinar el importe obtenido en la venta a la adquisición o rehabilitación de otra vivienda habitual en un plazo máximo de 2 años, que puede contarse hacia atrás o hacia adelante desde la fecha de transmisión. Es decir, puedes haber reinvertido hasta 2 años antes o reinvertir hasta 2 años después de la venta. Si reinviertes todo el importe en ese plazo, la ganancia patrimonial puede quedar totalmente exenta y el impacto de la venta de inmuebles en la declaración de la renta será nulo respecto a esa ganancia.

¿Cómo afecta la edad a la exención por la venta de la vivienda habitual?▸

Los contribuyentes mayores de 65 años están exentos de tributar por la ganancia patrimonial obtenida en la venta de su vivienda habitual, sin necesidad de reinvertir el importe. Para que la exención se aplique, la vivienda debe haber sido su residencia habitual durante el tiempo mínimo exigido por el Reglamento del IRPF, salvo causas justificadas de cambio. En la práctica, esto significa que, para muchos jubilados, la venta de su vivienda habitual no tendrá impacto en la cuota del IRPF, aunque sí deberán informar de la operación en la declaración.

¿Dónde se declara la ganancia patrimonial por la venta de un inmueble en la declaración de la renta?▸

La ganancia o pérdida patrimonial derivada de la venta de un inmueble debe declararse en la base del ahorro del IRPF, en el apartado de ganancias y pérdidas patrimoniales derivadas de transmisiones de la aplicación Renta WEB. Allí se consignan el valor de transmisión, el valor de adquisición y los gastos asociados para que el programa calcule la ganancia neta. A partir de ahí, se aplican los tipos progresivos del ahorro vigentes en el ejercicio, lo que determina de forma directa cómo afecta la venta de inmuebles a la declaración de la renta.

¿Qué ocurre si no declaro la ganancia patrimonial por la venta de un inmueble?▸

No declarar la ganancia patrimonial generada por la venta de un inmueble puede conllevar sanciones administrativas. La Agencia Tributaria puede iniciar un procedimiento de comprobación, emitir una liquidación complementaria y exigir el pago de la cuota no ingresada más los intereses de demora. Además, puede imponer una sanción proporcional, cuyo porcentaje dependerá de la gravedad de la infracción y de si ha existido ocultación o resistencia. En consecuencia, el efecto real de la venta de inmuebles sobre tu declaración de la renta puede multiplicarse negativamente si no declaras correctamente la operación.

¿Cuánto se declara a Hacienda por la venta de un inmueble?▸

No se declara el precio total de venta, sino la ganancia patrimonial neta. Es decir, la diferencia entre el valor de transmisión (precio de venta menos gastos e impuestos de la venta) y el valor de adquisición (precio de compra más gastos e impuestos de la compra, más mejoras, menos amortizaciones). Sobre esa ganancia neta se aplican los tipos de la base del ahorro. Si puedes aplicar exenciones (reinversión en vivienda habitual, mayores de 65 años, etc.), la parte exenta no tributará. Por tanto, cómo afecta la venta de inmuebles a la declaración de la renta dependerá de ese cálculo y de las exenciones aplicables.